Von: Yannick Wild (Bauingenieur, Holzbauingenieur)

Stand: 22.02.2024

Die Baufinanzierung Teil 2: Der effektive Jahreszins

Der effektive Jahreszins und die Zinsbindung sind bei der Entscheidung für eine Baufinanzierung entscheidend. Die Wahl der richtigen Bank ist ebenso wichtig. Allerdings ist Vorsicht geboten: Falsche Zahlen und Laufzeiten können teuer werden.

Dieser Artikel ist teil unseres Beitrags rund um die Baufinanzierung.

In diesem zweiten Teil konzentrieren gehen wir auf folgende Themen ein:

- Die Bedeutung des effektiven Jahreszins und der Unterschied zum Nominalzins sowie dieser berechnet wird.

- Die Auswirkung von steigenden und fallenden Zinsen nach der Zinsbindung mit Beispielrechnung und einem kostenlosen Rechner.

Der effektive Jahreszins

Bei der Suche nach einem geeigneten Baudarlehen müssen potenzielle Darlehensnehmer eine Vielzahl von Informationen bewerten. Ein entscheidendes Kriterium ist der Effektivzins, der die Gesamtkosten des Darlehens widerspiegelt und daher eine wichtige Rolle bei der Auswahl der Bank spielt. Der Effektivzins berücksichtigt nicht nur den Nominalzins, sondern auch weitere Kosten wie Bearbeitungsgebühren, Provisionen und andere Nebenkosten. Banken sind gesetzlich verpflichtet, den effektiven Jahreszins anzugeben, um Kreditnehmern eine transparente und vergleichbare Darstellung der Gesamtkosten eines Darlehens zu ermöglichen. Durch die Angabe des effektiven Jahreszinses sollen Kreditnehmer verschiedene Angebote besser miteinander vergleichen können und das für sie günstigste Darlehen auswählen.

Der Effektivzins ergibt sich aus folgenden Einflussfaktoren:

Nominalzins und Zinsfestschreibung:

Die Zinsen lassen sich gemäß folgender Formel berechnen:

Zinsen =Kreditsumme x Nominalzins x Laufzeit

Beispiel: Angenommen, eine Kreditsumme beträgt 10.000 €, der Nominalzins beträgt 3 % und die Laufzeit beträgt 1 Jahr, dann ergeben sich die Zinsen aus einem Jahr wie folgt:

Zinsen = 10.000 € x 0,03 x = 300 €

Gesamtkosten des Darlehens:

Die Gesamtkosten eines Darlehens umfassen nicht nur die Zinsen, sondern auch zusätzliche Gebühren wie Bearbeitungs- und Bereitstellungsgebühren, Provisionen sowie Risikozuschlägen. Diese werden zur Berechnung des Effektivzinses hinzugezogen. Die Gesamtkosten ergeben sich somit aus der Summe der Zinsen und der sonstigen Kosten.

Gesamtkosten =Zinsen+ Bearbeitungsgebühren, Provisionen etc.

Beispiel: Wenn die Zinsen 300€ betragen und die Bearbeitungsgebühren usw. 80 € betragen, dann belaufen sich die Gesamtkosten des Darlehens auf 380€.

Berechnung des effektiven Jahreszins

Um den Effektivzins zu berechnen, müssen die Gesamtkosten des Kredits auf eine jährliche Basis umgerechnet werden, da der Effektivzins als jährlicher Prozentsatz angegeben wird. Die Formel für den Effektivzins lautet:

Effektivzins = (Gesamtkosten/Kreditsumme) x (100/Laufzeit)

Unter Verwendung der obigen Werte beträgt der Effektivzins:

Effektivzins = (380 €/10.000 €) x (100/1) = 3,8%

Zum Ursprünglichen Zins ergibt sich eine Steigerung von 0,8%

Die Zinsbindungsfrist und die Folgen auf den effektiven Jahreszins

Schwankende Zinsen bergen sowohl nach oben als auch nach unten Risiken für Darlehensnehmer. Eine steigende Zinsentwicklung bedeutet, dass die monatlichen Raten für die Rückzahlung des Darlehens ansteigen können. Dies kann zu einer finanziellen Belastung führen, die möglicherweise nicht eingeplant war. Insbesondere bei langfristigen Darlehen kann ein Anstieg der Zinsen erhebliche Auswirkungen haben und das Budget der Darlehensnehmer stark strapazieren.

Umgekehrt können sinkende Zinsen verlockend erscheinen, da sie potenziell niedrigere monatliche Raten bedeuten. Jedoch birgt dies das Risiko, dass Darlehensnehmer in eine scheinbare Sicherheit getäuscht werden. Denn nach Ablauf der Zinsbindung kann eine Erhöhung der Zinsen zu einer deutlichen Erhöhung der monatlichen Belastung führen, wenn keine entsprechende Vorsorge getroffen wurde.

Worauf Bauherren beim effektiven Jahreszins und der Zinsbindung sollten:

Bei der Wahl der Zinsbindung sollten Bauherren mehrere Faktoren berücksichtigen. Zunächst ist es wichtig, die persönliche finanzielle Situation realistisch einzuschätzen. Eine längere Zinsbindung bietet zwar mehr Sicherheit, ist jedoch oft mit höheren Zinssätzen verbunden. Eine kürzere Zinsbindung kann hingegen zu niedrigeren Zinssätzen führen, birgt aber das Risiko steigender Zinsen nach Ablauf der Frist.

Des Weiteren sollten Bauherren die Möglichkeit einer Sondertilgung oder einer flexiblen Tilgungsrate prüfen. Diese Optionen können helfen, die finanzielle Belastung zu reduzieren und schneller schuldenfrei zu werden.

Die Anschlussfinanzierung

Für den Fall, dass der Kredit bis zum Ablauf des Vertrages nicht abbezahlt ist, bieten Banken in der Regel die Möglichkeit einer Anschlussfinanzierung an. Dabei kann der Darlehensnehmer eine neue Vereinbarung über die Fortführung des Darlehens oder die Aufnahme eines neuen Darlehens abschließen, um die ausstehende Restschuld zu begleichen. Diese Anschlussfinanzierung kann verschiedene Formen annehmen, wie beispielsweise die Verlängerung der Laufzeit, die Umwandlung des Darlehens in ein anderes Produkt oder die Neuaufnahme eines Darlehens zu aktuellen Konditionen.

Beispiel für eine Anschlussfinanzierung

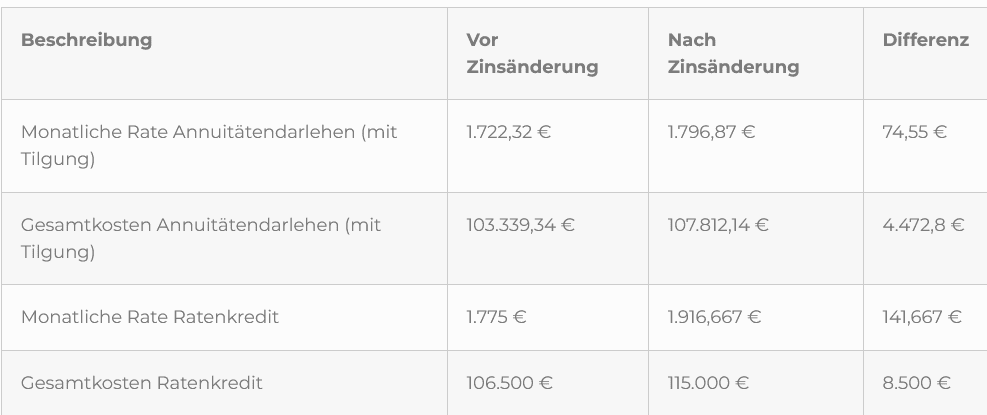

Ein Darlehensnehmer hat vor zehn Jahren ein Annuitätendarlehen in Höhe von 200.000€ aufgenommen, mit einer Zinsbindung von zehn Jahren und einem Zinssatz von 1,3%. Nach Ablauf der Zinsbindung beträgt der verbleibende Darlehensbetrag 100.000€, und es wird mit weiteren 5 Jahre für die Anschlussfinanzierung kalkuliert.

Für die Anschlussfinanzierung bietet sich dem Darlehensnehmer erneut die Möglichkeit, das Darlehen als Ratendarlehen oder Annuitätendarlehen zu finanzieren. Die Zinsen sind jedoch nun auf 3% gestiegen, und der Darlehensnehmer könnte eine Tilgung von 2% zurückzahlen.

Mit unserem Anschlussfinanzierungsrechner erhält der Darlehensnehmer verschiedene Varianten über eine mögliche Anschlussfinanzierung.

Bei Betrachtung der Gesamtsumme, steigen die Gesamtkosten des neuen Ratenkredites zum 8.500€ gegenüber den alten Konditionen. Günstiger fährt der Darlehensnehmer mit einem Annuitätendarlehen als Anschlussfinanzierung, hier steigen die Kosten der Nachfinanzierung um lediglich 4.472,80€.

Der effektive Jahreszins: Nur die halbe Wahrheit über Ihre Kreditkosten

Die Baufinanzierung Teil 3

Im 3. Teil unserer Reihe durch die Baufinanzierung konzentrieren wir uns auf:

- Nebenkosten und ihren Einfluss auf den Effektivzins.

- richtiges Kalkulieren der Baukosten

Häufig gestellte Fragen

In der Regel sind Darlehen so kalkuliert, dass sie innerhalb der vertraglichen Laufzeit vollständig zurückgezahlt sind. In einigen Fällen, beispielsweise wenn eine zu niedrige Tilgung vereinbart wurde, um die monatliche Belastung bei niedrigen Zinsen zu minimieren, kann jedoch eine Restschuld verbleiben. Diese Restschuld muss dann entweder durch dasselbe oder andere Finanzprodukte finanziert werden.

Das lässt sich nicht pauschal beantworten, da es auf verschiedene Faktoren ankommt. Eine geringere Restschuld gegenüber des Institut bedeutet in der Regel ein geringeres Risiko für den Kreditgeber, weshalb Risikozuschläge variieren können. Zudem spielt die allgemeine Zinslage eine Rolle dabei, ob eine Anschlussfinanzierung teurer oder günstiger wird. Auch die vorhandenen Sicherheiten und das Zahlungsverhalten des Kreditnehmers in der Vergangenheit beeinflussen die Neubewertung des Zinssatzes. Zahlungsausfälle oder verspätete Zahlungen können in der Regel zu einem etwas höheren Zinssatz führen.